ХӨГЖЛИЙН БАНК бүтцийн хувьд олон улсын банк санхүүгийн байгууллагуудын ТҮВШИНД очсон

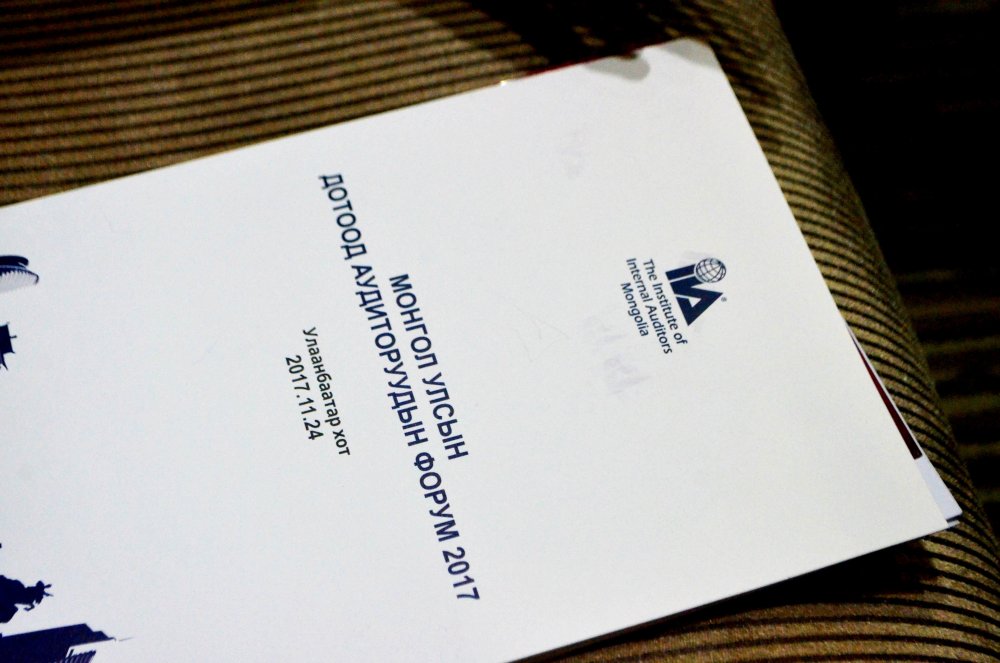

Дотоод аудитын эрэлт, хэрэгцээ улам бүр өргөжин тэлж буй өнөө үед дотоод аудиторуудыг бэлтгэх, тэднийг нэгдсэн ойлголт, арга зүйгээр хангах, тэдний эрх ашгийг хамгаалах, дотоод аудитын үнэ цэн, үйл ажиллагааг олон нийтэд таниулах хэрэгцээ шаардлагад үндэслэн Монгол улсын хэмжээнд анх удаа дотоод аудиторуудын форумыг өнөөдөр Corporate Convention centre-т зохион байгуулж байна.

Форумд Хөгжлийн банкны аудиторуудаас гадна улсын болон хувийн салбарын дотоод аудитын нэгжийн ажилтнууд, дотоод аудиторууд, дотоод аудитын үйл ажиллагаанд оролцогчид, дотоод аудитын үйл ажиллагааг сонирхогч талууд оролцож байгаагаар илүү өргөн хүрээг хамарсан онцлогтой болж байна.

Энэхүү арга хэмжээгээр Олон Улсын Дотоод Аудиторуудын Институт (IIA Глобал)-ийн албан ёсны салбар Монголын Үндэсний Дотоод Аудиторуудын Холбоо (IIA Монгол) ТББ-ын зүгээс Сангийн яамтай хамтран, дотоод аудитын сүүлийн үеийн мэдээ мэдээллийг хүргэх, Монгол улс дахь дотоод аудитын өнөөгийн байдал, тулгамдсан асуудлын талаар хэлэлцэх, олон улс дахь дотоод аудитын чиг хандлагыг танилцуулах зорилготой юм байна.

“Хэлэлцүүлгийн үр дүнд дотоод аудитын үнэ цэнийг нэмэгдүүлэхэд чиглэсэн зөвлөмжүүдийг гаргана”

Монголын Үндэсний Дотоод Аудиторуудын Холбооны ерөнхийлөгч Д.Нацагдорж:

“Манай улсад дотоод аудитын салбар хөгжөөд удаагүй байна. Энэ хирээрээ шинээр үүсч хөгжиж байгаа салбар чиглэл болгонд тулгардаг бэрхшээлүүд нэлээд байна. Тийм учраас шийдвэрлэх асуудлууд, чиг баримжаа, цаашдын зорилтоо тодорхойлох зорилгоор Монголын дотоод аудитын анхдугаар форумыг зохион байгуулж байна. Уг арга хэмжээнд 200 гаруй дотоод аудитууд оролцож байна. Форумын төгсгөлд хэлэлцүүлэг хийж, дотоод аудитын тулгамдаж буй асуудлыг хэрхэн оновчтой шийдвэрлэх, цаашид дотоод аудитыг үр ашигтай түвшинд хүргэх, байгууллагын удирдлагуудад ойлгуулах, дотоод аудитын үнэ цэнийг нэмэгдүүлэхэд чиглэсэн зөвлөмжүүдийг гаргана. Эдгээр зөвлөмжүүд нь дан ганц дотоод аудитуудад чиглэхээс гадна дотоод аудитын үндсэн зорилго чиглэл, аудит байснаар байгууллагын засаглалд ямар үүрэгтэй болох талаар аудитыг хэрэглэгчдэд болон удирдлагуудад хүргэхийг зорьж байна. Мөн аудитууд маань өөр хоорондоо танилцах, туршлага солилцох бас нэгэн боломж бүрдэж байна. Нөгөө талаар дотоод аудит бол шинэ салбар учраас боловсон хүчин бэлтгэх, сургах шаардлага байна. Дотоод аудитын үндсэн зорилго нь байгууллагын үнэ цэнийг нэмэгдүүлэх, эрсдэлийг урьдчилж илрүүлэх явдал байдаг. Тиймээс улсын болон хувийн аль ч байгууллагад дотоод аудит үр өгөөжтэй төдийгүй ирээдүйд чиглэсэн, засаглалд чиглэсэн байдлаараа илүү давуу талтай бөгөөд байгууллагын үнэ цэнийг нэмэгдүүлж байдаг” хэмээлээ.

“Монгол улсын Хөгжлийн банк бүтцийн хувьд олон улсын бусад банк санхүүгийн байгууллагуудын түвшинд очсон”

Хөгжлийн банкны Дотоод аудитын албаны дарга Ц.Чандмань:

“Манай улсын хувьд олон салбар нэгжтэй байх нь дотоод аудиттай байх үндсэн хүчин зүйл болдог. Дотоод аудит гэдэг бол үр ашгийг үнэлэх, зөвлөмж өгөх үйл ажиллагаа гэж хэлж болно. Үүний хүрээнд хууль дүрэм журмын биелэлтийг шалгах, өмч хөрөнгийн хадгалалт хамгаалалтын найдвартай байдлыг үнэлэх, хууль бус үйлдэл, ашиглалт шамшигдалтыг илрүүлэх, санхүүгийн болон удирдлагын бусад тайланг шалгах, байгууллагын үйл ажиллагааг тодорхой төсөл хөтөлбөрийн үр ашгийг тооцох зэрэг дотоод аудитыг хийж байна. Манай улс санхүүгийн дотоод аудит, нийцлийн дотоод аудитыг түлхүү хийж байна. Харин бизнесийн байгууллагад үр ашгийн гэж нэрлэдэг, төрийн байгууллагад гүйцэтгэлийн гэж нэрлэдэг үр ашгийн аудитыг бага хийж байна. Дотоод аудит нь 2010 оноос хойш манай улсад хөгжиж эхэлсэн шинэ мэргэжил учраас онолын хувьд судалгааны материал бага байна.

Монгол улсад Олон Улсын Дотоод Аудиторуудын Институтийн салбар Монголын Үндэсний Дотоод Аудиторуудын Холбоо байгуулагдаад хоёр дахь жилдээ үйл ажиллагаагаа явуулж байна. Тус байгуулагад Монгол улсын Хөгжлийн банк элсэж ороод нэг жилийн хугацаа болж байна. Өнөөдрийн хэлэлцүүлгээр Монгол улс дахь дотоод аудитын өнөөгийн нөхцөл байдал, олон улсын чиг хандлага болон манай улсын дотоод аудитын үйл ажиллагаагааны чиг баримжаа, тулгамдаж буй асуудал зэргийг хэлэлцэж байна. Манай улсын хувьд аудитын салбар хэдий шинэ салбар ч гэлээ олон улсын түвшинд хүрэхэд нэлээд ойрхон байгаа.

Олон улсын түвшинд компанийн засаглалын хувьд дотоод хяналтын үйл ажиллагаанд удирдлагаас гадна дотоод аудитор чухал үүрэгтэй гэж үздэг. Дотоод аудит нь хараат бусаар дүгнэлт өгч, хэрхэн сайжруулах талаар зөвлөмж өгнө гэсэн олон улсын жишиг ойлголт байдаг. Монгол улсын Хөгжлийн банк нь 2016 оны 9 дүгээр сард бүтцийн өөрчлөлт хийж, хоёрдугаар хүрээний хамгаалалтын шугам буюу дотоод хяналтын нэгжийг гүйцэтгэх удирдлагын түвшинд бий болгосон. Үүнээс гадна дотоод аудитын албыг ТУЗ-ийн дэргэд гүйцэтгэх удирдлагаас хараат бусаар бий болгосон. Өөрөөр хэлбэл Монгол улсын Хөгжлийн банк нь бүтцийн хувьд олон улсын бусад банк санхүүгийн байгууллагуудын түвшинд очсон гэсэн үг”хэмээлээ.

Та энэ мэдээнд ямар үнэлгээ өгөх вэ?

Репортлов

Шинэ мэдээ

-

5 сарын өмнө

5 сарын өмнө -

5 сарын өмнө

5 сарын өмнө